Taxe sur les salaires

La taxe sur les salaires est due par les employeurs qui ne sont pas soumis à la TVA sur la totalité de leur chiffre d’affaires. elle est calculé sur la base des salaires versés pour une période T (l’année) et selon un barème.

Employeurs imposables

- la taxe est dû par les employeurs établi en France et qui ne sont pas assujettis à la TVA

- ne l’ont pas été sur 90% au moins sur leur chiffre d’affaire au titre de l’année civile N-1 (celle qui précède le paiement des rémunérations)

Emploeuyr exonéré ou hors champs

- imposable à 90% ou plus de leur chiffre d’affaire à la TVA

- les employeurs agricoles

- les employeur en franchise de TVA sur la base N-1

- les collectivité publiques

- les établissement d’enseignement supérieur

- les employeur des salariés à domicile

Base de calcul

- la taxe sur les salaires est alignée sur l’assiette de la CSG applicable aux salaires et assimilés versés

- les redevables partiels déterminent la base effective par rapport au coef d’assujettissement

Rapport d’assujettissement

- coef = (Recettes n’ayant pas ouvert droit à déduction de la TVA (année N-1) (hors champs + exonéré)/ total des recettes (année N-1)) x 100

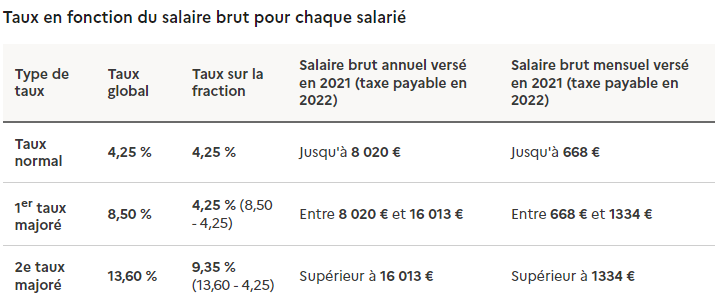

Barème progressif

Décote

- L’employeur dont le montant annuel de la taxe est compris entre 1 200 € et 2 040 € bénéficie d’une décote égale aux 3/4 de la différence entre cette limite de 2 040 € et le montant réel de sa taxe.

Abattement

- Les associations bénéficient d’un abattement de 21 086 € pour la taxe due au titre des salaires versés en 2021.

Vous cherchez un comptable à Paris ?

vous êtes sur paris et vous souhaitez contacter un comptable pour suivre et gérer votre expert-compatibilité ? contactez-nous via ce lien.